中国産原料生薬の価格調査

掲載日:2015年7月10日

日本漢方生薬製剤協会では、会員各社を対象に第3回中国産原料生薬の価格指数調査を行い、その結果をまとめました。

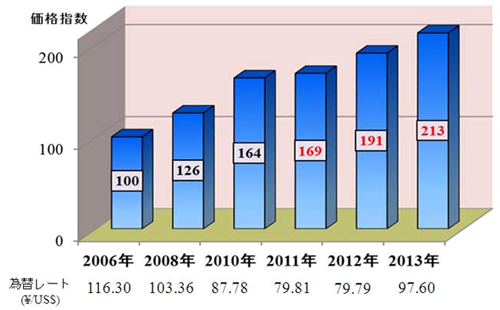

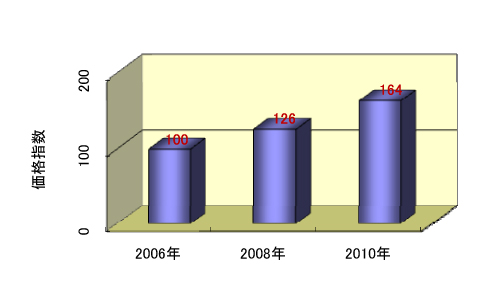

また別に、2011年初頭に実施した第1回中国産原料生薬の価格指数調査では、2006年の購入価格を100としたとき、2008年および2010年の価格指数は、それぞれ126、164(加重平均)となり、4年間で約1.6倍に価格が上昇したことが確認できました。さらに、第2回中国産原料生薬の価格指数調査では、同様に2006年の購入価格を100としたとき、2011年、2012年及び2013年の価格指数は、それぞれ169、191及び213で、7年間で約2.1倍まで継続して上昇していることが確認できました。加えて近年の円安が急激に進行している影響も大きく、原料生薬価格に関する最新情報の重要性がさらに増大しています。

そこで、今回、第3回として2014年購入価格について改めて調査しました。

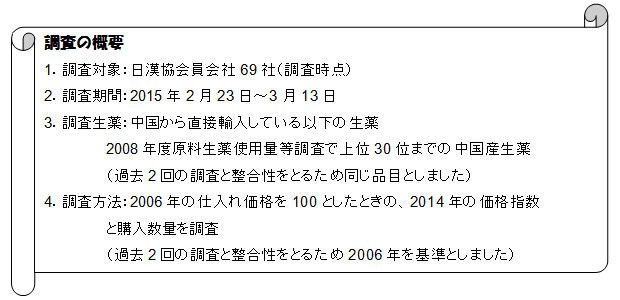

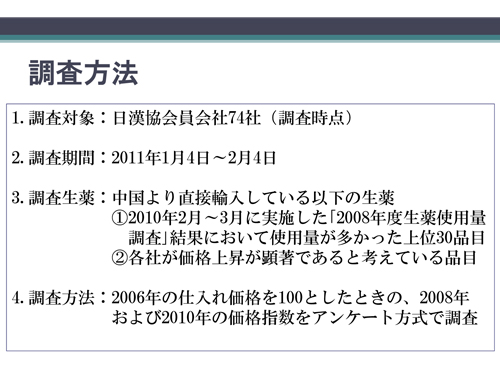

調査対象生薬は、これまでの調査と整合性をとるため、第1回の調査で対象とした中国から直接輸入している使用量上位30品目とし、その価格指数と購入数量について調査しました(図1)。

図1. 第3回中国産原料生薬の価格指数調査の概要

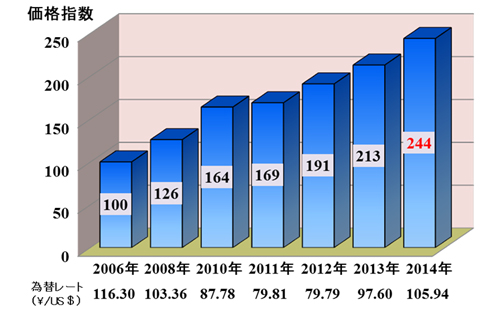

中国から直接輸入している使用量上位30生薬の2006年の価格を基準(100)としたときの2014年の価格指数は244でした。また、これまでの調査結果を記載すると2008年(126)、2010年(164)、2011年(169)、2012年(191)、2013年(213)、2014年(244)と継続して価格が上昇しており、この8年間で約2.4倍になっていることが確認できました。なお、参考のため為替レート(年平均)を記しました(図2)。

図2. 使用量上位30品目の中国産原料生薬の価格指数の推移

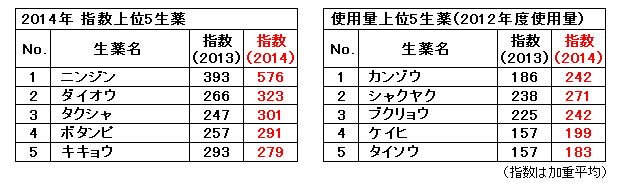

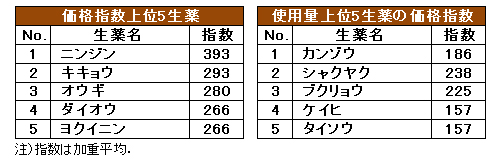

次に、表1に2014年の価格指数上位5品目と2012年度調査時の使用量上位5品目の2014年の価格指数を2013年との対比の形で示しました。これら10生薬を個別にみてもキキョウを除く9品目で2013年から2014年にかけても価格が上昇しているという結果でした。中でもニンジンの価格上昇が顕著で、その価格指数は2013年の393に対し、2014年は576と急激に上昇しており、基準とした2006年の約5.8倍となっていることが判りました。また、最も使用量の多いカンゾウの価格指数も2013年(186)から2014年(242)に上昇しており、基準とした2006年の約2.4倍になっていることが判りました。

表1. 各生薬の価格指数(2013-2014年)

この結果から、日漢協が「中長期事業計画2012(5ヵ年計画)」の最初に掲げている課題「原料生薬の品質確保と安定確保の推進」が、いっそう喫緊のものとなっていることが改めて認識されました。そのうえで、原料生薬の安定確保のために現在進めている「国内栽培の推進」、「調達ルートの複数化によるリスクヘッジ」、「野生品の栽培化」、「栽培技術の向上」、「生薬薬価の見直し」などの施策をよりいっそう強力に推進していかなければならないことを再認識いたしました。

また日漢協では、原料生薬の安定確保は、栽培や経済的側面での課題解決とともに、残留農薬や重金属など品質に関する課題も克服して初めて実現できるものと考えています。品質面についても、個々の会員企業における努力はもちろんのこと、業界全体として取組みをさらに強化いたします。

「原料生薬の品質確保と安定確保の推進」に関しては、長期にわたる取組みになると思いますが、行政はじめ関係各位におかれましては引き続きご支援とご協力をよろしくお願い申し上げます。

日本漢方生薬製剤協会では、会員各社を対象に第3回中国産原料生薬の価格指数調査を行い、その結果をまとめました。

目的と背景

日本漢方生薬製剤協会(日漢協)が実施した原料生薬使用量等調査(2011~2012年)の結果、日漢協会員会社が医薬品原料として使用した生薬のうち、約80%が中国産でした。また別に、2011年初頭に実施した第1回中国産原料生薬の価格指数調査では、2006年の購入価格を100としたとき、2008年および2010年の価格指数は、それぞれ126、164(加重平均)となり、4年間で約1.6倍に価格が上昇したことが確認できました。さらに、第2回中国産原料生薬の価格指数調査では、同様に2006年の購入価格を100としたとき、2011年、2012年及び2013年の価格指数は、それぞれ169、191及び213で、7年間で約2.1倍まで継続して上昇していることが確認できました。加えて近年の円安が急激に進行している影響も大きく、原料生薬価格に関する最新情報の重要性がさらに増大しています。

そこで、今回、第3回として2014年購入価格について改めて調査しました。

調査方法

日漢協会員会社69社に対し、第1回、第2回調査と同様に2006年の購入価格を100としたときの2014年の価格指数を調査しました。調査対象生薬は、これまでの調査と整合性をとるため、第1回の調査で対象とした中国から直接輸入している使用量上位30品目とし、その価格指数と購入数量について調査しました(図1)。

図1. 第3回中国産原料生薬の価格指数調査の概要

調査結果

各社の原料生薬購入数量には差があるため、購入数量を5段階に分けてウェイト係数として各社の価格指数に乗じることにより加重平均した値を各生薬の価格指数としました。さらに30生薬全体の価格指数を同様に加重平均して算出し、その結果を図2に示しました(図中、赤字が今回の結果)。中国から直接輸入している使用量上位30生薬の2006年の価格を基準(100)としたときの2014年の価格指数は244でした。また、これまでの調査結果を記載すると2008年(126)、2010年(164)、2011年(169)、2012年(191)、2013年(213)、2014年(244)と継続して価格が上昇しており、この8年間で約2.4倍になっていることが確認できました。なお、参考のため為替レート(年平均)を記しました(図2)。

図2. 使用量上位30品目の中国産原料生薬の価格指数の推移

次に、表1に2014年の価格指数上位5品目と2012年度調査時の使用量上位5品目の2014年の価格指数を2013年との対比の形で示しました。これら10生薬を個別にみてもキキョウを除く9品目で2013年から2014年にかけても価格が上昇しているという結果でした。中でもニンジンの価格上昇が顕著で、その価格指数は2013年の393に対し、2014年は576と急激に上昇しており、基準とした2006年の約5.8倍となっていることが判りました。また、最も使用量の多いカンゾウの価格指数も2013年(186)から2014年(242)に上昇しており、基準とした2006年の約2.4倍になっていることが判りました。

表1. 各生薬の価格指数(2013-2014年)

まとめ

今回の調査結果(2014年)によれば、中国から輸入された原料生薬の価格指数は、前回調査(2011~2013年)以降も更に上昇しており、2006年からの8年間で2.4倍になっていることが判りました。この結果から、日漢協が「中長期事業計画2012(5ヵ年計画)」の最初に掲げている課題「原料生薬の品質確保と安定確保の推進」が、いっそう喫緊のものとなっていることが改めて認識されました。そのうえで、原料生薬の安定確保のために現在進めている「国内栽培の推進」、「調達ルートの複数化によるリスクヘッジ」、「野生品の栽培化」、「栽培技術の向上」、「生薬薬価の見直し」などの施策をよりいっそう強力に推進していかなければならないことを再認識いたしました。

また日漢協では、原料生薬の安定確保は、栽培や経済的側面での課題解決とともに、残留農薬や重金属など品質に関する課題も克服して初めて実現できるものと考えています。品質面についても、個々の会員企業における努力はもちろんのこと、業界全体として取組みをさらに強化いたします。

「原料生薬の品質確保と安定確保の推進」に関しては、長期にわたる取組みになると思いますが、行政はじめ関係各位におかれましては引き続きご支援とご協力をよろしくお願い申し上げます。

掲載日:2014年8月8日

日本漢方生薬製剤協会では、会員各社を対象に第2回中国産原料生薬の価格指数調査を行い、その結果をまとめました。

それとは別に、2011年初頭に実施した第1回中国産原料生薬の価格指数調査では、2006年の購入価格を100としたとき、2008年および2010年の価格指数は、それぞれ126、164(加重平均)となり、4年間で約1.6倍に価格が上昇したことが確認できました。

しかし、調査期間が年初であったため2010年秋収穫品の価格が反映されていない可能性があったこと、またその後も生薬価格の上昇が止まらないとの声があったことから、今回、第2回調査として2011~2013年購入分について改めて調査を実施しました。

調査対象生薬は、中国から直接輸入している使用量上位30生薬で、第1回調査と整合性をとるため同じ生薬としました。調査項目も前回と同じく、価格指数と購入数量のほか、価格高騰の原因について調査しました。その他に、各社で価格上昇が顕著であると考えている生薬についても調査しました(図1)。

図1. 第2回中国産原料生薬の価格指数調査の調査方法

中国から直接輸入している使用量上位30生薬の価格指数は、2006年を100としたとき、2011年が169、2012年が191、2013年が213と推移し、2006年以降の7年間で約2倍に価格が上昇していました。なお、参考のため為替レートを記しましたが、2013年は2006年より約19円の円高になっています。

図2. 使用量上位30品目の中国産原料生薬の価格指数の推移

次に、データは示しませんが生薬毎に見てみると、使用量上位30生薬すべてで価格が上昇しているという結果でした。この3年間で価格指数の変動が最も大きかった生薬はニンジンで、その価格指数は2011年が180、2012年が244、2013年が393と急激に上昇しており、2013年には約4倍(対2006年)となっています。

また、最も使用量が多いカンゾウの価格指数は、2011~2013年の3年間で146→163→186と推移しており、これも2倍に近づきつつあります(表1)。

表1. 各生薬の価格指数(2013年)

価格上昇の原因として会員会社から挙げられた要因(複数回答可)は、多い順に「人件費、栽培・加工費の上昇」「中国国内の需要増(食品含む)」「資源減少」で、この3つの要因で回答全体の約60%を占め、次いで「投機」(10%)、「栽培面積減」(6%)と続いていました。

一方、使用量上位30品目以外の生薬で、価格上昇が著しいと会員会社から挙げられた生薬も20品目ありました。ただし、これらの生薬については回答社数が少なかったことから、追加調査を実施する予定です。

→第2回中国産生薬の価格指数調査:追加データを掲載いたしました(PDF形式・59KB)

この結果から、日漢協が「中長期事業計画2012(5ヵ年計画)」の最初に掲げる課題「原料生薬の品質確保と安定確保の推進」が、いっそう喫緊の課題となっていることが改めて認識されました。原料生薬の安定確保のために現在進めている、国内栽培の推進、調達ルートの複数化によるリスクヘッジ、野生品の栽培化、栽培技術の向上、生薬薬価の見直しなどの施策を、いっそう強力に推進してまいります。

また日漢協は、原料生薬の安定確保は、栽培や経済的側面での課題解決とともに、残留農薬や重金属など品質に関する課題も克服して初めて実現できると考えています。品質面についても、個々の会員企業における努力はもちろんのこと、業界全体として取組みをさらに強化いたします。

「原料生薬の品質確保と安定確保の推進」に関しては、長期にわたる取組みになると思いますが、行政はじめ関係各位におかれましては引き続きご支援とご協力をよろしくお願い申し上げます。

日本漢方生薬製剤協会では、会員各社を対象に第2回中国産原料生薬の価格指数調査を行い、その結果をまとめました。

目的と背景

日本漢方生薬製剤協会(日漢協)が実施した原料生薬使用量等調査(2008~2010年)の結果、日漢協会員会社が医薬品原料として使用した生薬のうち、約80%が中国産でした。それとは別に、2011年初頭に実施した第1回中国産原料生薬の価格指数調査では、2006年の購入価格を100としたとき、2008年および2010年の価格指数は、それぞれ126、164(加重平均)となり、4年間で約1.6倍に価格が上昇したことが確認できました。

しかし、調査期間が年初であったため2010年秋収穫品の価格が反映されていない可能性があったこと、またその後も生薬価格の上昇が止まらないとの声があったことから、今回、第2回調査として2011~2013年購入分について改めて調査を実施しました。

調査方法

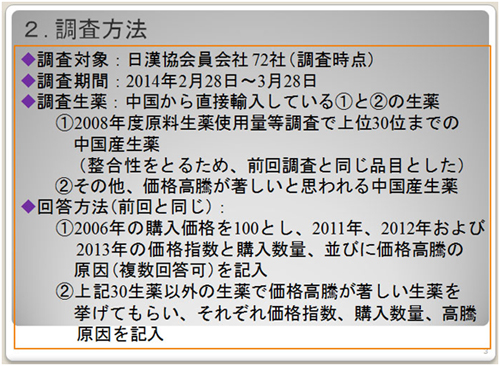

日漢協会員会社72社に対し、2006年の購入価格を100としたときの2011年、2012年および2013年の価格指数を調査しました。調査対象生薬は、中国から直接輸入している使用量上位30生薬で、第1回調査と整合性をとるため同じ生薬としました。調査項目も前回と同じく、価格指数と購入数量のほか、価格高騰の原因について調査しました。その他に、各社で価格上昇が顕著であると考えている生薬についても調査しました(図1)。

図1. 第2回中国産原料生薬の価格指数調査の調査方法

調査結果

各社の生薬購入数量に違いがあるため、購入数量を5段階に分けてウェイトを掛け、前回と同様に加重平均して、まずそれぞれの生薬の価格指数を算出しました。次に30生薬全体の価格指数を、同様に加重平均して算出しました。その結果を、図2に示します(図中、赤字が今回の結果)。中国から直接輸入している使用量上位30生薬の価格指数は、2006年を100としたとき、2011年が169、2012年が191、2013年が213と推移し、2006年以降の7年間で約2倍に価格が上昇していました。なお、参考のため為替レートを記しましたが、2013年は2006年より約19円の円高になっています。

図2. 使用量上位30品目の中国産原料生薬の価格指数の推移

次に、データは示しませんが生薬毎に見てみると、使用量上位30生薬すべてで価格が上昇しているという結果でした。この3年間で価格指数の変動が最も大きかった生薬はニンジンで、その価格指数は2011年が180、2012年が244、2013年が393と急激に上昇しており、2013年には約4倍(対2006年)となっています。

また、最も使用量が多いカンゾウの価格指数は、2011~2013年の3年間で146→163→186と推移しており、これも2倍に近づきつつあります(表1)。

表1. 各生薬の価格指数(2013年)

価格上昇の原因として会員会社から挙げられた要因(複数回答可)は、多い順に「人件費、栽培・加工費の上昇」「中国国内の需要増(食品含む)」「資源減少」で、この3つの要因で回答全体の約60%を占め、次いで「投機」(10%)、「栽培面積減」(6%)と続いていました。

一方、使用量上位30品目以外の生薬で、価格上昇が著しいと会員会社から挙げられた生薬も20品目ありました。ただし、これらの生薬については回答社数が少なかったことから、追加調査を実施する予定です。

→第2回中国産生薬の価格指数調査:追加データを掲載いたしました(PDF形式・59KB)

まとめ

今回の調査結果(2011~2013年)によれば、中国から輸入された原料生薬の価格指数は、前回調査(2006年、2008年および2010年)以降の3年間でも一貫して上昇し続けており、2006年からの7年間で遂に2倍を超えました。この結果から、日漢協が「中長期事業計画2012(5ヵ年計画)」の最初に掲げる課題「原料生薬の品質確保と安定確保の推進」が、いっそう喫緊の課題となっていることが改めて認識されました。原料生薬の安定確保のために現在進めている、国内栽培の推進、調達ルートの複数化によるリスクヘッジ、野生品の栽培化、栽培技術の向上、生薬薬価の見直しなどの施策を、いっそう強力に推進してまいります。

また日漢協は、原料生薬の安定確保は、栽培や経済的側面での課題解決とともに、残留農薬や重金属など品質に関する課題も克服して初めて実現できると考えています。品質面についても、個々の会員企業における努力はもちろんのこと、業界全体として取組みをさらに強化いたします。

「原料生薬の品質確保と安定確保の推進」に関しては、長期にわたる取組みになると思いますが、行政はじめ関係各位におかれましては引き続きご支援とご協力をよろしくお願い申し上げます。

掲載日:2011年10月1日

日本漢方生薬製剤協会では、中国産原料生薬の価格(購入ベース)について会員各社を対象に初めて調査を行い、その結果をまとめました。

日本漢方生薬製剤協会(日漢協)では、現在調達に支障が出ているわけではなく漢方製剤などの供給に問題はありませんが、原料生薬価格の現状を把握するため会員会社へのアンケート調査を実施しました。先に実施した2008年度における生薬使用量の調査に引き続き、原料生薬価格の推移を取りまとめました。

図1. 調査方法

図2. 原料生薬(使用量上位30品目)の価格指数

使用量上位30生薬すべての価格が上昇しており、最も価格上昇が著しかったものでは2010年に4倍強という指数を示しました。使用量が多い生薬の一部を紹介しますと、2010年でカンゾウ(使用量1位)が122、シャクヤク(同2位)が147、ケイヒ(同3位)が129という結果でした。図3に、価格指数50毎に該当する原料生薬の数を示しましたが、2010年では2008年と比較して高指数側にシフトしている生薬が増えていることが判ります。また上位30品目以外でも、価格が2倍を超えると会員会社から回答のあった生薬が21品目もあったことから、輸入量の多少に関わらず価格の上昇が進んでいることが伺えました。

また、価格上昇の原因に関して会員会社から多く挙げられた感触は、「資源の減少」、「中国国内の需要増(食品も含む)」、「人件費・栽培加工費の上昇」、「天候(干ばつ・水害など)」などでした。

図3. 価格指数ごとの原料生薬数の推移

日本漢方生薬製剤協会では、中国産原料生薬の価格(購入ベース)について会員各社を対象に初めて調査を行い、その結果をまとめました。

目的と背景

原料生薬の大半を中国から調達していることから、ここ数年、中国の物価や人件費上昇に伴う生薬供給価格の高騰に関する問合せが増加しております。日本漢方生薬製剤協会(日漢協)では、現在調達に支障が出ているわけではなく漢方製剤などの供給に問題はありませんが、原料生薬価格の現状を把握するため会員会社へのアンケート調査を実施しました。先に実施した2008年度における生薬使用量の調査に引き続き、原料生薬価格の推移を取りまとめました。

調査方法

「原料生薬使用量等調査報告書-平成20年度の使用量-」の結果に基づき、当協会の会員会社74社に対し、2006年の仕入れ価格を100としたときの2008年および2010年の価格指数をアンケート方式で調査しました。調査対象生薬は、中国から直接輸入している生薬で使用量上位の30品目、並びに各社で価格上昇が顕著であると考えている生薬としました。(図1)。図1. 調査方法

調査結果

中国から直接輸入している原料生薬で使用量上位30品目の価格の推移は、2006年を100とし各社データを加重平均すると、価格指数は2008年が126、2010年が164となり4年間で約1.6倍の価格上昇が認められました(図2)。図2. 原料生薬(使用量上位30品目)の価格指数

使用量上位30生薬すべての価格が上昇しており、最も価格上昇が著しかったものでは2010年に4倍強という指数を示しました。使用量が多い生薬の一部を紹介しますと、2010年でカンゾウ(使用量1位)が122、シャクヤク(同2位)が147、ケイヒ(同3位)が129という結果でした。図3に、価格指数50毎に該当する原料生薬の数を示しましたが、2010年では2008年と比較して高指数側にシフトしている生薬が増えていることが判ります。また上位30品目以外でも、価格が2倍を超えると会員会社から回答のあった生薬が21品目もあったことから、輸入量の多少に関わらず価格の上昇が進んでいることが伺えました。

また、価格上昇の原因に関して会員会社から多く挙げられた感触は、「資源の減少」、「中国国内の需要増(食品も含む)」、「人件費・栽培加工費の上昇」、「天候(干ばつ・水害など)」などでした。

図3. 価格指数ごとの原料生薬数の推移